���ڶ�����������120%&��ُע�N�ɷݣ��|�i���ӭ�����h�Ϲ��c��

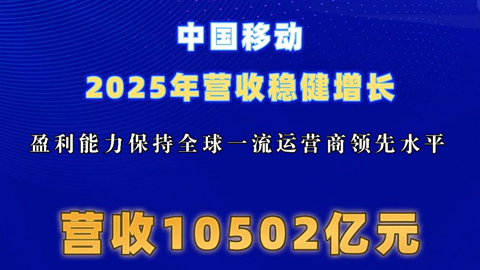

�����@ʾ��2025��|�i��ό��F�I��208.75�|Ԫ��ͬ�����L31.8%���wĸ������44.15�|Ԫ��ͬ�����L32.72%���c��ͬ�r���|�i��ϰl���ּt�������M��ȫ�w�ɖ|ÿ10���ɰlĩ�ڬF��t��25Ԫ�������������Y�����e����ȫ�w�ɖ|ÿ10���D��3�ɣ��AӋ�F��ּt���~��14.12�|Ԫ��

4��1�գ��|�i����ٴΰl�����棬���ڌ���˾δ���lչǰ�������ĺ�˾�rֵ�ĸ߶��J�ɣ��Mʹ�ò����������10�|Ԫ�����������������^20�|Ԫ�����������������Y��ͨ�^���и��r����ʽ��ُ��˾A�ɹɷݡ�

����ʹ��9�|Ԫ��18�|Ԫ����ُ�s362.9�f����725.81�f�ɹɷݣ�ռ��ُ���ɷݔ�����������90%�����ڜp��ע���Y��������1�|Ԫ��2�|Ԫ����ُ�s40.32�f����80.65�f�ɹɷݣ�ռ��ُ���ɷݔ�����������10%�����چT���ֹ�Ӌ����/��ə༤�

ͨ�^��ُ�ɷ�ע�N���|�i��Ͽ��Ԝp�ٿ��ɱ�����ʹ������׃��ÿ������(EPS)�Ⱥ���ؔ��ָ��Ҳ���õ�ֱ�����@�����������Ķ��_������Ͷ�Y�����ģ���߹ɖ|�؈�����˾�����Y������������F꠳ֹɵ��L�ڼ����c�s���C�Ƶ�Ŀ�ġ�

2025��_����ȫ��������IĿ�ˡ����I�I�������L������20%�����������L������20%������F���o�Ի�ُע�N�ɷݵIJ������������Ј����ԣ��@�@Ȼ��һ������ġ��M��ȭ����

������|�i��ϵ������aƷ���|�i��������������ِ�����tţ��ħץ�����������R�ȡ��ό��֡��h�š��挦�@ô�����֣��|�i������얹��I�ȃ��ݣ������fδ��|�i����ܲ��ܱ������õ����L���^���@���Ј��Pע�ĺ��ġ�

Ҽ | ���ڶ����L����������

���2025�꣬�|�i��ϵĸ�׃���ڰl����

�������C���W��H�l������@ʾ��2003-2015�����g�Ї��M��ܛ����ИI���ٔU���ڣ������~CAGR��Compound Annual Growth Rate����ͺ����L�ʣ���12%�����L��һ���ك|�����dž�Ʒ��2016-2025���Ј��M�뷀���lչ�A�Σ�CAGR�½���4.3%�^�g��

���҂��J����Ʒ�ęC�����༯����협������������ܻ����M����ĸ߾���Ʒ������՚W��H���^�c���Ј��ĽY���ԙC�����w������ϡ��o�Dz�Ʒ��늽��|�\����ϵȮaƷ���@Щ�ѽ����|�i��ϬF�ЮaƷ�����w���@һ�c��ؔ���г���w�F��

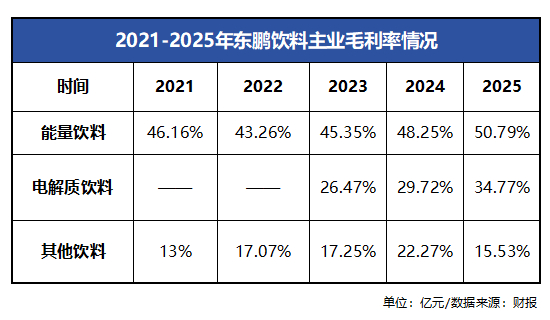

ؔ���@ʾ��2021-2025�����g���Ԗ|�i��������������ϘI�գ��I��Ҏģ�_��65.92�|Ԫ��CAGR�_��19.9%���ٿ�ë���ʭh������2022���|���A���Ե�λ��43.26%�Ժ���Ŀǰ�ѽ��B�������_��50.79%��

�᠖ɭIQ�����@ʾ��2025��|�i������Ї���������Ј��N����ռ�ȣ���2024���47.9%������51.6%���B�m����ɞ��Ї��N������ߵ�������ϣ�ȫ���Ј��N���~���~ռ�ȏ�34.9%������38.3%���ث@�N���c�N���~���p�ϵ�һ�������^�ɿ��Ȼ��

ֻ�ǬF����r���ڣ��|�i����N�����m���L���F�ѳɞ����N���~��150�|Ԫ���Ʒ�������ڸ����Ŀ��^���H���^�m���F�������L���y���������ӡ�

�˕r�����aˮ�������^������������

�@��2023��1���Ƴ���늽��|��ϣ�Ŀǰ�ѽ����������ĮaƷ��ꇣ������o����֦���o�Ǚ��ʵȡ��o��ϵ�С�ӭ�Ͻ���څ�ݣ�ͨ�^300ml��380ml��С�aˮ������y�b����555ml�˜��b��1L��ͥ�b��900ml�����ع��b�����Fȫ�������w��

����ؔ����2024��|�i���늽��|��ϵĠI�I����14.95�|Ԫ��ͬ�����L280.37%��Ӌ���2023�ꡰ�aˮ���������I��3.93�|Ԫ���Դ˻���Ӌ�㣬2023-2025��|�i���늽��|��ϰ�K��CAGR��69.89%��2025��ͬ�����L118.99%��

����Ŀǰ���|�i���늽��|��ϵ�����ռ�ȣ�����2024���9.45%������2025���15.7%����Ҋ������Ԫ���aƷ��ꇣ��|�i��ϸ��w���S�������M�������Ķ��Mһ����ɢ��һƷ��I�L�U��

���Y���������@���ĘI�գ��|�i����ѳ��L����Ҏģ�c���ٵĻ�ʯ���I�����η������ϵĻ����P���@һ�c�߂�߶ȴ_���ԣ��c��ͬ�r��늽��|��ϰ�K�ĝ������ڱ����༤�l���Ķ��،����w�I����������g��

�|�i���������ޣ��aˮ�����ϛ_���������컨�塱���@�ӿ���|�i���ӭ�����h�Ϲ��c����

�E | �ɏ��Ƶ��\�I����

���������

�����늽��|��ϵ����L�����ν��x�顰�ڶ����L�������ijɹ����ͺ�ҕ�˱������Ӵε����x��

�|�i�������������ϵĺ��ĮaƷ����Ҫ�ɷ�������ţ���ᡢه���ᡢ������������ȹ�Ч�ɷ֡��������u�r��ԓ�aƷ���п�ƣ�ڱ������ܣ��ɞ�؛�\���L;˾�C���������ˡ��W�s܇˾�C����ˮ�����˵ȸ��w���ڄӿ�Ⱥ����Ҫ�Ʒ֮һ��

�鏊���Ї����M���ڡ����ۡ����������x�����Ʒ�Ĵ��ڸУ�2025��|�i����m�����c�ҕý�w�ș���ý�w���������ҹ���2025���H��F4����ʽ�Ї��\��ِ��ٝ����ʮ���ȫ���\�ӕ���˹�Z�����繫�_ِ��ȫ��피��w��ِ�£�߀��늸��I���ˏ�KPL���ߘsҫ�Iِ��PEL��ƽ��Ӣ�Iِ����Ⱥ�����ꇡ�

����늽��|��ϵĴ������aˮ�����еV���|�������������w����������ԵĠI�B�ɷ֣��ܞ�C�w�a����ꐴ��x���\�������ĵ�ˮ�֡�늽��|�������I�BԪ�ء��@����15-44�q�\�ӽ�����Ⱥ����Ҫ��������\�ӡ�܊Ӗ���ߜ����I��������еȱ��ࡰ���c�������г��F��

�c�|�i�����ƣ����@���aˮ����չ�_��ِ���\�I���ͬ���S�������ɞ�2025�Ї��W���_ِ���K������������ë���ψF�w�\��ِ�ȇ��H피�ِ�µĹٷ�ָ��늽��|��ϣ��Q��2025-2026ِ��CBAِ�ٷ�ٝ���̣��c˹���_��ʿِ���R��ʢ��ȳ����\��IP������������얹̡��\���aˮ��Ʒ��J֪��

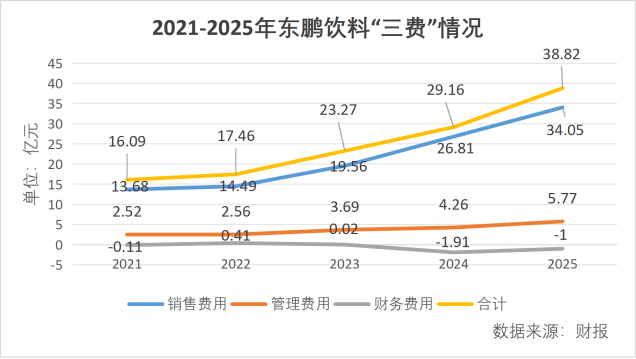

�ڲ�����ɴ���ĮaƷƷ��Ӱ������Ј��N�����������ı����£��|�i��ϵ��N���M��������������2021���13.68�|Ԫ���L��2025���34.05�|Ԫ��CAGR�_��25.61%���mȻ�����^�죬���Ե���ͬ�ڠI�����٣�31.51%��5.9���ٷ��c���yӋͬ�ڡ����M��֧����24.63%��CAGR���ǵ���6.88���ٷ��c��

���w�������aˮ���c�|�i����ǃɂ�������ͬ�ĮaƷ���в�ͬ�Ĉ������ܱ����������ږ|�i��ϵIJٱP�£����H���F�������L�����I���γɏ���֧�Σ�߀��Ч�����˳ɱ�֧�����_���°빦��������Ч����

�ɴ˿�Ҋ���ɹ��\�I�|�i���֮����F��܉r���Y���γɿɈ��з��������µ��I�F���ʏͿ̣��aˮ���ɞ���һ�ɹ�������Ȼ���@�ӵġ��ɹ���������ֻ���F�ډ��s�ɱ���һ���h����

2025�꣬������ϵ����a�����N�����քe��345.48�f���c367.57�f����ͬ�ȷքe���L6.15%�c19.21%������֮�£�늽��|��ϵ����a�����N�����քe��144.9�f���c146.62�f����ͬ�ȷքe���L108.5%�c121.86%�������ܷ��棬ǰ�߷��������P�������a�䱬�l����

�ٿ������ʭh����2025�깫˾��������c늽��|��ϵ�ë���ʷքe��50.79%�c34.77%���mȻ������ϸ��ߣ������c2024����ȣ�ǰ�����L2.54���ٷ��c���������L5.05���ٷ��c�����Կ�����늽��|������г���ij��L�ԡ�

ij�N���x�ϣ������ڲ�ͬ�aƷ�Ϗ��Ƴɹ����\�I���������ǖ|�i��ϵĺ��ĸ�������

�� | �����rֵ�����ИI��׃

Wind�����@ʾ������2025���ļ���ĩ��A��31���ИI�ʬF���q����١���֣��ИI�ֻ������@������������ɫ���٣�94.73%����ͨ�ţ�84.75%������ӣ�47.88%�����YԴ�ͿƼ���Y�a�q����ǰ��ʳƷ����ИI��9.69%�ĵ������B�m5���»���

���Ƕ����Ј�Ͷ�Y���γɛQ�ߕr���ձ��ܵ�һ����Ӱ푡����ƺ���Ͷ�Y�M�ϵ����ı���������P�I��Aб����t�Ͳ��������A���Y�a�\���Ŀ��^Ҏ�ɣ����ʳƷ����ИI�ğ��鲢���ߝq����һ���̶���Ӱ��˖|�i��ϵı��F��

���҂���Ͷ�Y���������κ��ض��ИI���҂����ҵ�����Щ���г־ø������ݡ����ܸ����\���Ĺ���ӽ��I�����҃r������Ĺ�˾���oՓ�������u�ǹ����u�ɘ���߀���u���U��ֻҪ�����@���˜ʣ��҂��͕����]����

����2007���¹ɖ|���У��ւ����ͷ������^���ϱ���������Ͷ�Y�˵ĵărֵ�ߵͣ��������@��I��̎�ИI�����ˡ���ٍ��1��Ԫ����1��Ԫ�������������Ă��ИI����

����ؔ���еı������|�i����J�飬����ИI��Ʒ�������и��L�U���߲��_����������������Ʒδ�܌��F�L���Ј�����Ҳ���ИI�ձ�F���^�N�N�E�������2026��ʳƷ����ИIӭ�����c���Ǵ�����¼���

2025����e�е����뽛���������h�_����2026��ץ�õ����c�΄յ�һ�l�����ǡ��Գփ������������O��������Ј������댍ʩ�������M����Єӣ��ƶ���ʩ���l��������Ӌ�������ڴ˱����£�ʳƷ����ИI��ӭ����һ݆�C����

������aƷ�I��ռ�ȏ�2024��15.9%������2025���25.2%����������ľ����2025��ؔ�����L���o���е��^�c��늽��|��ϳɞ顰�ڶ����L�������|�i��Ͽ����^�m���Ҹ�������L������

ؔ���@ʾ�������衢���ȡ�ֲ�ﵰ���ڃȵġ�������ϡ�Ʒ���2025��ؕ�I�I��19.86�|Ԫ��ͬ�����L94.08%�����С���֮�衱�͡��|�i���I���p�pͻ��5�|Ԫ������᠖ɭIQ���������|�i���Ј����~���S�����Ї�������Ј���ǰ�������|�i����Ҭ���F����ζ��ƿ�b��Ҭ���F��ռ�ȳ��˳ɡ�

����ڃȣ��|�i��Ϙ������wȫ��������³������w�������W�j�wϵ�����н��N�̔������^3400�ң��ڸ��^���I�����N�۴�^��֧���£���Ч���S�K�˾W�cͻ��450�f�ҡ��|�i��Ͽ����^�m��Ч�����YԴ���ݣ����г���������W�j�cƷ��Ӱ��������F��Ʒ�������c���N���^�m�_�l�ɹ�������

��˿������|�i��ϵĹ����ƺ������_ʼ��

1.���W���d���ݣ���ע����Դ�顰�w��W���͡��w��ԭ�����Ԍ��w��W������У�δ�����S��ֹ�D�d��ժ�����R���`�߱ؾ������ڽ��^�ڙ�����D�d��Ո��횱����D�d���¡��D����ҕ�l�������ԣ���������ע������Ϣ���w��W��Դ��

2.��ע������Դ��XXXX������Ʒ�����D�d������ý�w�����ڂ��������ИI��Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

3.������Ʒ���ݡ������������}��Ո�����P��Ʒ���l֮����30�Ճ��c���Wϵ���҂�����һ�r�g����̎����

��վϵ�Ԓ��86-010-87765777���]����Y��cctime.com��ð�䱾վ�T�����κ�����ϵ��ʽ���M�еġ����ݺˌ��������̄�ϵ�����О飬�����ܴ�����վ����վ���Ќ���������K��ጙࡣ

2026ʮ��Ƽ�څ��

2026 ʮ��Ƽ�څ�ݣ����x��һ���ÿһ��ͻ�ơ�ף����R����R���ɹ������ˆ��³̣��f�½���죡

[Ԕ��]

���_�O���o�Ǻӣ����S�̾۽������O�����B

Ҫ�f�O��iPhone�ă������ģ��ܶ��Ñ�����Ò�����һ�cĪ�^���cMac��iPad�O��ă������B�����ԣ��oՓ��һ�c������AirDrop��߀���S�r�Ԅ�ͬ��iCloud���@һ���B����ij�N�̶���Ҳ�ɞ��O���S��..[Ԕ��]

6GҪ���l��ԭ�͙C�ܼ��l����6G�����g���w����

2026���ԁ���ȫ��6G�lչ��������܇����6G�Ę˜��ƶ���ԭ���аl�����gͻ�ơ��a�IҎ���Ⱦ�ȡ�Ø�־���Mչ��3GPP�ц���6G�˜���ݹ������M��Ҏ���ƶ��P�I���ڣ�ITUҲ�l�����P��棬���_6G�P�I..[Ԕ��]

�����\�I��2025��I�շ������M ���������d�a�I��Ч�@�F

���գ��Ї��Ƅӡ��Ї���š��Ї�ͨ��������\�I��2025����Ȉ����ȫ��������¶�������҇����ֽ����lչ�ġ�����ꠡ��c����܊�������\�I����2025���ס�ИI�����ӄ������y�I�����Lڅ���ȶ�..[Ԕ��]

��e��������� �����֙C����߳����L���֣�

���������֙C��������ʮ�����g���@�K�������ĵ� ��������� ���{�費��ˢ�µ�Ӳ����������һ݆݆�Q�C�����ɞ��Ƅӻ��W�r���ĺ����d�w�������ȫ���֙C�Ј����Ѹ�e�������L���Q�C����..[Ԕ��]

�Ї����2025��ؔ��ҕ���p݆�ںϰl�� ��AI+���ؘ����L߉

2025 �꣬�Ї���žo�۔��ֽ����c�˹����ܰlչ�˳�������ƸĔ��D���ƸĔ��D�ǻݵđ���������ȫ�꽛�I�I�������չ٣����ĘI�շ��̡����I�ո��������ֻ������m�Ӵa����������AI�����ӡ��Ϳ�..[Ԕ��]

�����ʲ����Ǻ������}��5G�W�j�É�������¿�����

����5G�W�j����֮���������ڏ������۽��ڡ����ʡ������v���r�g�ķ���Ѻ퍣��ܶ��ܱ����l�F��ԭ�������ҕ���@����������ԏ�3Gһֱ������5G����������˂���ՄՓ6G�ĕr�K�ڲ����ٿ����M..[Ԕ��]

���Һ꣺�Ը��|�������x��AI���£��ӿ��������ܽ������ΑB

��ǰ���˹����ܰlչ�����v��һ��ǰ��δ�еļ������M��һ����һ�����c�¼����Bӿ�F���ڼ��g�����c�̘I���õ��p݆���£��˹����ܮa�IҎģ���m���L����ȥ�괺��DeepSeek�_Դģ�ͳ�Ȧ�����C��..[Ԕ��]

AI�x����С��I��̎�ڳ���̽���A��

��һ���˹���������ȫ����d�𣬳ɞ���һ݆�Ƽ������ͮa�I׃��đ����Լ��g����Ҫ���������_չ�˹������x����С��I���|���lչ�о��������˹����ܼ��g���MҎģ���̘I�����á�������..[Ԕ��]

�A�醢�ӡ�Ǭ�� �� ����ͬ�С�Ӌ�����c��鹲ͬ���졢��ͬ���棬���Ї�������������

AI��ӿ������ǧ�а٘I�������ƶˡ������ܻ��w�ƣ��ڴ��µ�ICT���g�����܉����ߵĹ���Ч�ʡ����õķ���Ʒ�|����������Ñ��w���^ÿ���ИI�đ��È�����ͬ��ÿ����I�ķ��Ռ������..[Ԕ��]